2018/09/13

2533

人工智能等技术持续推进 智能交通市场前景广阔

在2002年直到2012年左右,交通事故死亡人数从每年10万人下降到5、6万,而近年数量的下降率达到瓶颈。同时,随着私家车数量增多,非职业驾驶员大幅增加,这样的背景下,上游、下游的科研机构和管理部门开始进一步加大对交通安全的投入和管理。

人工智能、互联网、深度学习等新技术在交通安全领域有较好的应用前景,这些新技术对主动预防工程中的交通参与者安全意识的自我提升和安全行为的自我养成,开辟了新的研究方向。

人工智能在该领域发挥了重要作用。中国工程院工程管理学部院士王陇德称,关于交通事故的调查数据显示,认为因素占据交通事故90%以上,通过检测,如果这个驾驶员有事故发生的倾向性,比例会高出到了6%-8%。驾驶员促成交通事故的相关结论,证明了人工只能在管理、执行上的必要性。

近年来,我国交通智能化水平正持续提升,互联网与交通融合的步伐也在加快,智能交通已经成为我国智慧城市建设需要突破的重要领域。在城市交通智能管理方面,我国已经研制出集交通信息采集与处理、交通信号控制、交通指挥与调度、交通信息服务、应急管理等多功能的智能化交通管理系统,并已得到广泛应用。

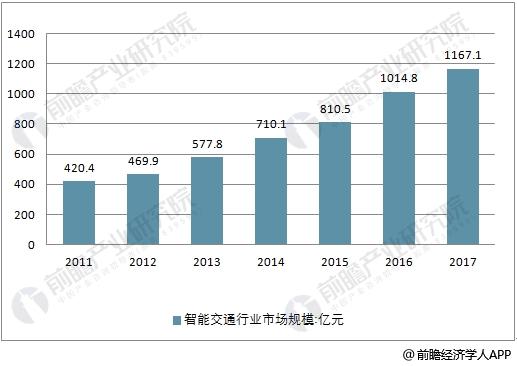

据前瞻产业研究院发布的《中国智能交通行业市场前瞻与投资战略规划研究报告》数据显示,2017年我国智能交通行业市场规模约1167.1亿元,同比2016年的1014.8亿元增长了15.01%。

资料来源:前瞻产业研究院整理

从“十五”到“十二五”期间,国家从政策、经济、技术上均大力支持,智能交通行业获得了较大的发展并在实践中取得良好成绩,到现阶段“智慧城市”、“绿色城市”和“平安城市”建设逐渐兴起,为行业的发展带来巨大的成长空间。

我国智能交通系统投资额2007年为247亿元,2014年达到837.69亿元,年复合增长率约为19.06%,以该增长速度推算,预计2016年我国智能交通系统行业的总投入将突破1000亿元到1413.81亿元,2018年将超1600亿元。

资料来源:前瞻产业研究院整理

作为未来交通优先发展的主题,智能交通系统对于提高交通管理效率、缓解交通拥挤、减少环境污染、确保交通安全起到了非常重要的作用,符合国家建设“智慧城市”、“绿色城市”和“平安城市”的要求,得到政策面的大力支持。

这在很大程度上拓展了智能交通行业的市场空间,为本行业的快速发展奠定了坚实的基础。长期来看,我国智能交通系统将在交通运输的各个行业和环节得到更为广泛的应用,由此创造相应的社会效益和经济效益,具有广阔的发展前景。

智能交通行业目前在我国正处于快速发展期。在高速公路电子不停车收费领域,由于我国已建成总长度为12.54万公里的全球最大的高速公路网络,加上各省、各地区建设的配套连接线,以及对存量高速公路进行改造升级,都将使高速公路智能交通相关设备迎来迅速放大的市场需求。

其次,随着我国城镇化建设的不断深入和汽车保有量的急速增加,城市拥堵等交通问题越来越突出,城市交通管理部门亟需有效的方案和管理工具来改善现状,智能交通产品及设备也将更为广泛地应用于诸如城市拥堵治理、智能化停车等领域。从总体上看,由于汽车使用城市道路以及停车场的频率要高于使用高速公路,其带来的巨大市场需求将为行业带来难得的发展机遇和广阔的发展空间。

深耕自动化,成就多元产业应用

欢迎莅临广州国际智能制造技术与装备展览会!

主办单位官方微信