2018/10/15

3961

机器人行业发展势头良好 呈现出五大新特点与趋势

机器人是“制造业皇冠顶端的明珠”,其研发、制造、应用是衡量一个国家或区域科技创新和高端制造业水平的重要标志,也是全球新一轮科技和产业革命的重要切入点。当前,全球机器人发展呈现出新的特点与趋势:

1、主要国家加快布局,全球机器人市场规模持续扩大

美国明确提出以发展工业机器人提振制造业,发布机器智能国家战略,成立先进机器人制造创新机构等以增强在国际制造业中的竞争力。德国成立“工业4.0”平台,将研究机构、大学和企业的研发力量集中到一个平台上,着重应用工业机器人推动生产制造向灵活化和个性化方向转型。日本制定《机器人新战略》,重点采取创新环境建设、人才队伍建设、下一代技术和标准建设、应用领域战略规划等举措,力图从根本上提高日本机器人生产能力,使日本成为世界机器人创新中心。韩国发布机器人技术路线图,未来将进一步推进机器人广泛应用于制造业、物流、医疗、安全、个人服务、零部件、软件等多个行业。

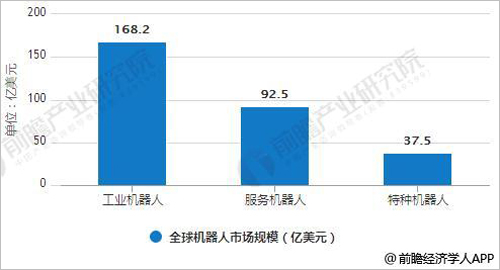

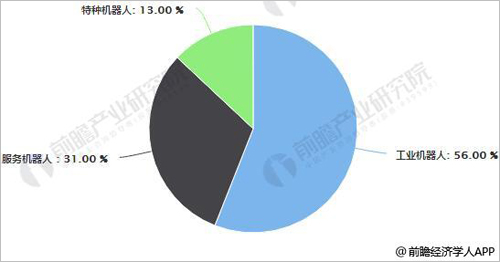

据前瞻产业研究院发布的《工业机器人行业产销需求预测与转型升级分析报告》统计数据显示,预计2018 年,全球机器人市场规模将达到298.2亿美元,2013-2018 年的平均增长率约为 15.1%。其中,工业机器人市场规模为168.2亿美元,服务机器人市场规模达92.5亿美元,特种机器人市场规模达到37.5亿美元。

2018年全球机器人市场规模统计及市场份额占比情况预测

数据来源:前瞻产业研究院整理

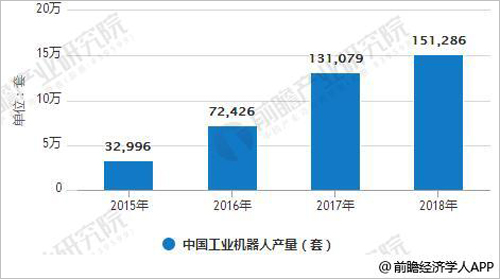

2、中国工业机器人国产化进程加快,产量约占全球的1/3

2017年以来,我国机器人产业呈现快速增长态势,工业机器人应用市场全球领先,服务机器人需求前景看好,特种机器人应用逐步扩展,核心零部件国产化不断加快,涌现了一批创新型机器人企业,部分技术有所突破并实现产业化。2017年,我国工业机器人产量预计超过13万台,约占全球产量1/3。预计2018年中国工业机器人产量将达到151286套。

2015-2018年中国工业机器人产量统计情况及预测

数据来源:前瞻产业研究院整理

3、中国机器人核心技术加快突破,企业发展势头良好

我国核心零部件和控制系统自主研发能力增强,涌现了一批创新型机器人企业。哈工大机器人集团自主研发出国内首款具有完全自主知识产权的精密摆线针轮减速器并投入生产,固高科技、新时达等企业相继开发出国产控制器系统。

计算机视觉、语音识别等人工智能技术快速创新,服务机器人智能化提升。阿里巴巴、百度、腾讯、小米等互联网企业纷纷进军服务机器人行业,大疆、科沃斯、小i机器人等创业企业也获得市场高度认可。

特种机器人龙头企业加大自主知识产权核心技术研发力度,目前已初步形成特种无人机、水下机器人、搜救/排爆机器人等系列产品,并在一些领域形成优势。

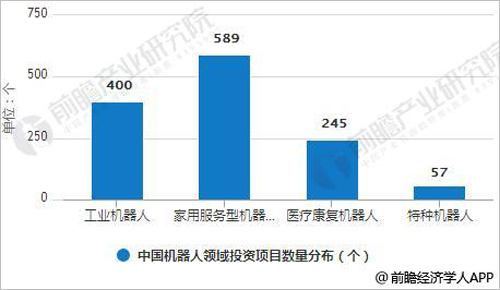

2017年中国机器人领域投资项目数量分布情况

数据来源:前瞻产业研究院整理

4、重点上市公司营收、盈利持续增长,2017年概念类机器人上市公司净利润达250亿元

国内重点机器人上市公司发展稳健。截止2018年3月31日,沪深两市概念类机器人上市公司共70家,分布在17个省市,其中广东、江苏、浙江机器人企业最多;上市板块分布相当,主板、中小板、创业板上市公司各占约1/3;14家公司市值已超百亿元。

2017年,机器人公司整体经营状况较乐观,增长势头强劲。70家概念类机器人上市公司营业收入总额达4550.74亿元,同比增长近36%,高于深市全部上市公司总营收增速以及创业板总营收增速;净利润总额达250亿元,同比增长约10%。

5、江苏重点开发区率先发力,机器人产业集聚度进一步增强

江苏在机器人整机制造和系统集成、产学研协同创新、智能数控和机器人应用等方面均具有较好基础,已规划建设了昆山、张家港、南京、常州、徐州等5个机器人产业园,南通海安机器人小镇等。常州、昆山等重点开发区率先发力,机器人产业集聚能力快速提升。目前,常州武进高新区已集聚安川电机、快克、遨博等核心工业机器人企业,以及纳恩博、钱璟医疗等高端服务机器人企业;昆山高新区已集聚哈工大机器人集团、新时达机器人等企业。截至2018年上半年,江苏已有机器人相关企业2200多家,机器人本体位列全国销量前二十的企业有5家。

机器人发展短板分析

当前,我国机器人发展仍存在不少短板。核心零部件亟待摆脱进口,关键技术有待实现新突破,自主品牌竞争力亟待提升,企业规模需要培育壮大;低端产能重复建设,产业结构和产业布局亟需向高端化、差异化发展;技术力量与产业相结合、机器人与人工智能技术相融合尚需强化。

机器人发展建议分析

建议完善顶层设计,加强产业发展战略指导;优化空间布局,打造世界级机器人集群;整合优质资源,分级分批建设创新中心;实施联合攻关,突破关键核心技术瓶颈;建立普惠机制,加快创新产品推广应用;强化要素保障,支持产业持续健康发展;构筑人才高地,着力驱动产业高端攀升;培育本土企业,打造自主创新品牌产品。

深耕自动化,成就多元产业应用

欢迎莅临广州国际智能制造技术与装备展览会!

主办单位官方微信