2025/08/19

1598

一体化压铸车身你方唱罢我登场,头部车企龙头押注超级赛道_spsg亚洲智造展

在技术不断成熟与商业应用加速落地的浪潮中,一体化压铸市场正迎来前所未有的迅速扩张期。资本市场上,相关概念股表现强劲,唯科科技股价飙升 10.27%,长源东谷、嵘泰股份更是强势涨停,其他概念股也纷纷跟涨,展现出这一领域巨大的发展潜力与市场关注度。

随着越来越多的大型压铸设备生产企业与新能源汽车企业紧密携手,通过自建生产、外包生产等多种方式纷纷涌入大型一体化压铸领域,一体化压铸的产业规模正逐步扩大。据华经产业研究院的数据显示,2021

年中国一体化压铸产业链规模已达 5 亿,预计到 2025 年有望达到 181 亿元,2021 - 2025 年的复合年增长率(CAGR)更是高达

145%,呈现出爆发式增长的态势。

随着越来越多的大型压铸设备生产企业与新能源汽车企业紧密携手,通过自建生产、外包生产等多种方式纷纷涌入大型一体化压铸领域,一体化压铸的产业规模正逐步扩大。据华经产业研究院的数据显示,2021

年中国一体化压铸产业链规模已达 5 亿,预计到 2025 年有望达到 181 亿元,2021 - 2025 年的复合年增长率(CAGR)更是高达

145%,呈现出爆发式增长的态势。

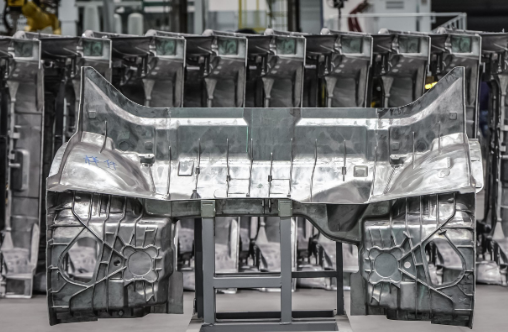

与传统工序相比,一体化压铸的核心优势在于其创新性的生产方式。它能够将多个传统冲压、焊接的零部件巧妙整合为一个大型铸件,从而大幅减少零件数量、简化装配流程,同时显著提高车身的刚性和轻量化水平。在新能源汽车领域,这种技术的优势尤为突出。目前已实现批量生产的一体化压铸件,替换零部件后能减重 15% - 20%,成本大约节约 20% - 25%。对于新能源汽车而言,车身重量每降低 10%,平均续航里程将增加 5% - 8%,这对于提升新能源汽车的竞争力至关重要。

从具体业务模式来看,一体化压铸主要有两种模式。一种是自研模式,主机厂直接采购压铸机、材料和模具等物料,自建工厂生产压铸件,特斯拉、小鹏和沃尔沃等车企是这一模式的代表。另一种是采购模式,主机厂直接向压铸厂商采购压铸件,由压铸厂商负责采购相关物料并生产压铸件后交付给主机厂,高合、蔚来、理想等车企则采用这种模式。当前,自研模式的代表企业特斯拉已经开始与压铸厂商接触。从长期来看,由于主机厂自建厂房与产线成本较高,且汽车销量可能会成为产能利用率的压制因素,采购模式有望逐渐成为行业的主流趋势。

从产业链的角度分析,一体化压铸产业链涵盖了多个环节。上游由免热处理铝合金材料厂商、压铸机和压铸模具厂商组成,为整个产业提供基础材料与关键设备。中游则是第三方压铸厂和自建产线的整车厂,它们是生产环节的核心力量。下游则直接对接整车厂,将一体化压铸件应用于汽车生产中,完成产业链的闭环。

在国内整车厂的实际落地情况方面,多家车企已经将一体化压铸从技术验证阶段推向了规模化生产的新阶段。蔚来、小鹏、问界、理想、小米等头部新势力品牌纷纷引入一体化压铸技术,展现出这一技术在新能源汽车领域的广泛应用前景。

在国内整车厂的实际落地情况方面,多家车企已经将一体化压铸从技术验证阶段推向了规模化生产的新阶段。蔚来、小鹏、问界、理想、小米等头部新势力品牌纷纷引入一体化压铸技术,展现出这一技术在新能源汽车领域的广泛应用前景。

如今,各大品牌汽车商集体押注一体化压铸赛道,轻量化已成为未来汽车发展的重要趋势,一体化压铸也展现出巨大的增长潜力。众多企业有望从这波红利中受益,包括材料领域的立中集团、永茂泰、帅翼驰、特斯拉、美国铝业、德国莱茵菲尔德;模具领域的合力科技、广州型腔、赛维达、宁波臻至;压铸机领域的力劲科技、海天金属、伊之密、意德拉、瑞士布勒;压铸商领域的广东鸿图、文灿股份、拓普集团、旭升股份、爱柯迪、泉峰汽车、美利信、伯特利;以及主机厂(自研)的特斯拉、小鹏、沃尔沃、小米,以及主机厂的特斯拉、蔚来、小鹏、理想、长安、长城、沃尔沃、大众等。这些企业将在一体化压铸的超级赛道上各展所长,共同推动这一产业的蓬勃发展,为汽车行业的转型升级注入强大动力。

文章来源:spsg亚洲智造展

广州国际智能制造技术与装备展览会(SPS–Smart Production Solutions Guangzhou, 前称SIAF)即将于2026年3月04-06日在中国进出口商品交易会展馆举行。展会将与母展德国智能生产解决方案展览会(SPS)同步,融入SPS品牌全球网络的行业资源。2026 SPS广州智能制造展将以“深耕工业自动化,成就多元产业应用”为主题,汇聚前沿的控制技术,电气驱动及运动控制、传感技术、连接技术、人机界面装置、工业通讯、工业软件及信息技术、机械基础设施、智能装备及系统集成、机器人技术等,同时结合数字化转型发展,聚焦智能制造,推动制造业向数字化、网络化、智能化发展,助力中国制造业在新质生产力的推动下迎来更加广阔的发展空间。展会火热招展中,欢迎联系我们预订展台。广州国际智能制造技术与装备展览会更多资讯,详情请点击广州国际智能制造技术与装备展览会官网。

| 凡本网注明“来源:广州光亚法兰克福展览有限公司”的所有作品,版权均属于广州光亚法兰克福展览有限公司,转载请注明。 凡注明为其它来源的信息,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点及对其真实性负责。若作者对转载有任何异议,请联络本网站,联系方式:020-89816057;我们将及时予以更正。 |

深耕自动化,成就多元产业应用

欢迎莅临广州国际智能制造技术与装备展览会!

主办单位官方微信